【確定拠出年金】夫婦の運用実績公開!運用8年で〇〇万円!

こんにちは。あきです。

今回は確定拠出年金の運用実績についてご紹介していきます。

私と旦那さん2人分の実績を公開しますので、ぜひお楽しみください^^

この記事を読むとこんな事が分かります

- 確定拠出年金ってみんなどのくらい儲かっているの?

- 逆に損しているのはどんな人?

- 損をしていた場合、どう見直せば良いの?

- 他の人の実績を見て、自分の水準を知りたい!

私たち夫婦は同じ会社に勤めていた為、始めた時期は一緒なのですが、

私は2018年12月で退職後、企業型から個人型に移行しています。

また、月の掛け金も

務めていた時は「7,300円」でしたが

個人型になってから最低額の「5,000円」に変更しています。

(無職なのに毎月5千円、痛かった、、、)

| 企業型 | 掛け金/月 | 個人型加入 | 掛け金/月 | |

| 私 | 4年9ヶ月 | 7,300円 | 3年3ヶ月 | 5,000円 |

| 旦那さん | 8年0ヶ月 | 7,300円 | ー | ー |

私の方が不利な条件で運用しているという事!

決して旦那さんより私が劣っているわけではない。

旦那さんに負けた訳でなはい!!!(笑)

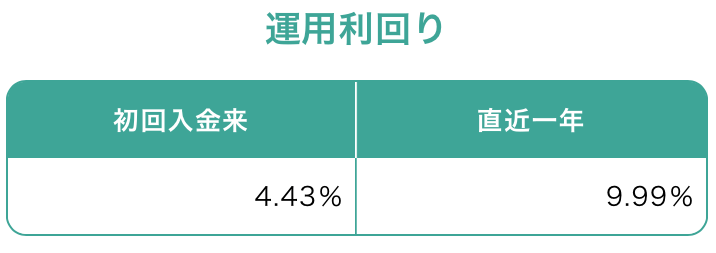

2020年5月から2022年2月までの運用実績!

赤字=最高実績

青字=最低実績

黄色字=運用見直し

私の運用実績 +92,695円

2022年2月時点

年金資産評価額:940,759円

運用金額:848,064円

運用益:92,695円

運用利回り:10.9%

(3~5%が平均なので、かなり攻めた運用をしています)

| 年月 | 評価損益 | 利回り |

| 2022年2月 | 92,695 | 10.9% |

| 2022年1月 | 101,563 | 12.0% |

| 2021年12月 | 167,952 | 20.0% |

| 2021年11月 | 131,010 | 15.7% |

| 2021年10月 | 151,291 | 18.2% |

| 2021年9月 | 99,974 | 12.1% |

| 2021年8月 | 121,872 | 14.8% |

| 2021年7月 | 110,250 | 13.5% |

| 2021年6月 | 113,618 | 14.0% |

| 2021年5月 | 98,167 | 12.2% |

| 2021年4月 | 84,324 | 10.5% |

| 2021年3月 | 56,707 | 7.1% |

| 2021年2月 | 37,446 | 4.7% |

| 2021年1月 | 37,642 | 4.8% |

| 2020年12月 | 37,956 | 4.8% |

| 2020年11月 | 30,243 | 3.9% |

| 2020年10月 | 5,634 | 0.7% |

| 2020年9月 | 14,186 | 1.8% |

| 2020年8月 | 10,739 | 1.4% |

| 2020年7月 | 2,614 | 0.3% |

| 2020年6月 | -1,499 | -0.2% |

| 2020年5月 | -2,451 | -0.3% |

旦那さんの運用実績 +267,957円

2022年2月時点

年金資産評価額:1,218,490円

運用金額:950,533円

運用益:267,957円

運用利回り:28.2%

(3~5%が平均なので、かなり攻めた運用をしています)

| 年月 | 評価損益 | 利回り |

| 2022年2月 | 267,957 | 28.2% |

| 2022年1月 | 282,974 | 30.0% |

| 2021年12月 | 385,855 | 41.2% |

| 2021年11月 | 343,419 | 37.0% |

| 2021年10月 | 360,398 | 39.1% |

| 2021年9月 | 297,844 | 32.6% |

| 2021年8月 | 310,167 | 34.2% |

| 2021年7月 | 272,941 | 30.3% |

| 2021年6月 | 272,169 | 30.5% |

| 2021年5月 | 245,776 | 27.8% |

| 2021年4月 | 232,996 | 26.6% |

| 2021年3月 | 206,545 | 23.7% |

| 2021年2月 | 183,139 | 21.2% |

| 2021年1月 | 178,140 | 20.8% |

| 2020年12月 | 170,247 | 20.1% |

| 2020年11月 | 155,837 | 18.5% |

| 2020年10月 | 110,083 | 13.2% |

| 2020年9月 | 116,513 | 14.1% |

| 2020年8月 | 110,817 | 13.5% |

| 2020年7月 | 85,878 | 10.6% |

| 2020年6月 | 80,597 | 10.0% |

| 2020年5月 | 70,540 | 8.8% |

夫婦の運用実績 +360,652円

2022年2月時点

年金資産評価額:2,159,249円

運用金額:1,798,597円

運用益:360,652円

運用利回り:20.1%

(3~5%が平均なので、かなり攻めた運用をしています)

| 年月 | 評価損益 | 利回り |

| 2022年2月 | 360,652 | 20.1% |

| 2022年1月 | 384,537 | 21.5% |

| 2021年12月 | 553,807 | 31.2% |

| 2021年11月 | 474,429 | 26.9% |

| 2021年10月 | 511,689 | 29.2% |

| 2021年9月 | 397,818 | 22.9% |

| 2021年8月 | 432,039 | 25.0% |

| 2021年7月 | 383,191 | 22.3% |

| 2021年6月 | 385,787 | 22.6% |

| 2021年5月 | 343,943 | 20.3% |

| 2021年4月 | 317,320 | 18.9% |

| 2021年3月 | 263,252 | 15.8% |

| 2021年2月 | 220,585 | 13.3% |

| 2021年1月 | 215,782 | 13.1% |

| 2020年12月 | 208,203 | 12.7% |

| 2020年11月 | 186,080 | 11.5% |

| 2020年10月 | 115,717 | 7.2% |

| 2020年9月 | 130,699 | 8.2% |

| 2020年8月 | 121,556 | 7.7% |

| 2020年7月 | 88,492 | 5.6% |

| 2020年6月 | 79,098 | 5.1% |

| 2020年5月 | 68,089 | 4.4% |

運用を見直したキッカケ

初めて運用を見直したのが2021年3月。

2020年5月・6月とマイナス実績だったことを約1年後に知りました、、、

運用を始めた2014年4月、4ヶ月後の8月に結婚する予定だったので、夫婦で共倒れするわけにはいかないと、旦那さんは「攻め」、私は「守り」の運用をしようと話し合っていました。

| 攻め | ハイリスク ハイリターン |

海外株式 | 旦那さん |

| ↑ | 海外債券 | ||

| | | 日本株式 | ||

| ↓ | ローリスク ローリターン |

日本債券 | |

| 守り | 定期預金 | 私 |

確定拠出年金を始めるにあたり、会社で簡単なセミナーを開いてくれたり、投資について興味を持つような事はしてくれたのですが、

特に知識が身に付いた訳でもなく「ハイリスク」と「ローリスク」の両極端なら平均くらいの値が取れるんじゃね?という安易な考えでこの運用となりました。

その後も夫婦2人とも投資には興味が沸かず、運用もほったらかしでした。

しかし、定期的に届くお手紙で「100万円」という金額を目にして、「あれ!結構貯まってる!ちゃんと見直した方が良いかも」と思い、運用から7年後の2021年にやっと重い腰を上げた感じです。

きっかけになった手紙

運用商品をどうやって見直した?

まず初めにYouTubeで勉強しました。

色々な人のチャンネルを見ましたが、私は「ハイリスクハイリターン」な運用に惹かれました。

- 若いうちは「攻める」

- 海外株式100%でもOK

- 50代になって、徐々に利益を確定させる

(攻め→守りへ金額を移動)

私も「攻め」の運用がしたい!と夫婦で話し合い、同じ銘柄が被らないようにしつつ、夫婦2人で「攻め」の運用を始めました!

私たち夫婦は「年金もらえたら、ラッキー」くらいに考えているので、超攻めの運用を行っていますが、真似する事はおすすめできません(笑)

基本的には下記のような運用が理想的です。

- 運用利回り3~5%が理想

- 「海外・国内」「株式・債権」をバランスよく持つ

- 多くても1つのセクションで20%に収める

- リスクは分散させる

見直した結果

黒字=最新

赤字=最高実績

青字=最低実績

黄色字=運用見直し

| 旦那さん | 私 | 夫婦 | ||||

| 年月 | 評価損益 | 利回り | 評価損益 | 利回り | 評価損益 | 利回り |

| 2022年2月 | 267,957 | 28.2% | 92,695 | 10.9% | 360,652 | 20.1% |

| 2021年12月 | 385,855 | 41.2% | 167,952 | 20.0% | 553,807 | 31.2% |

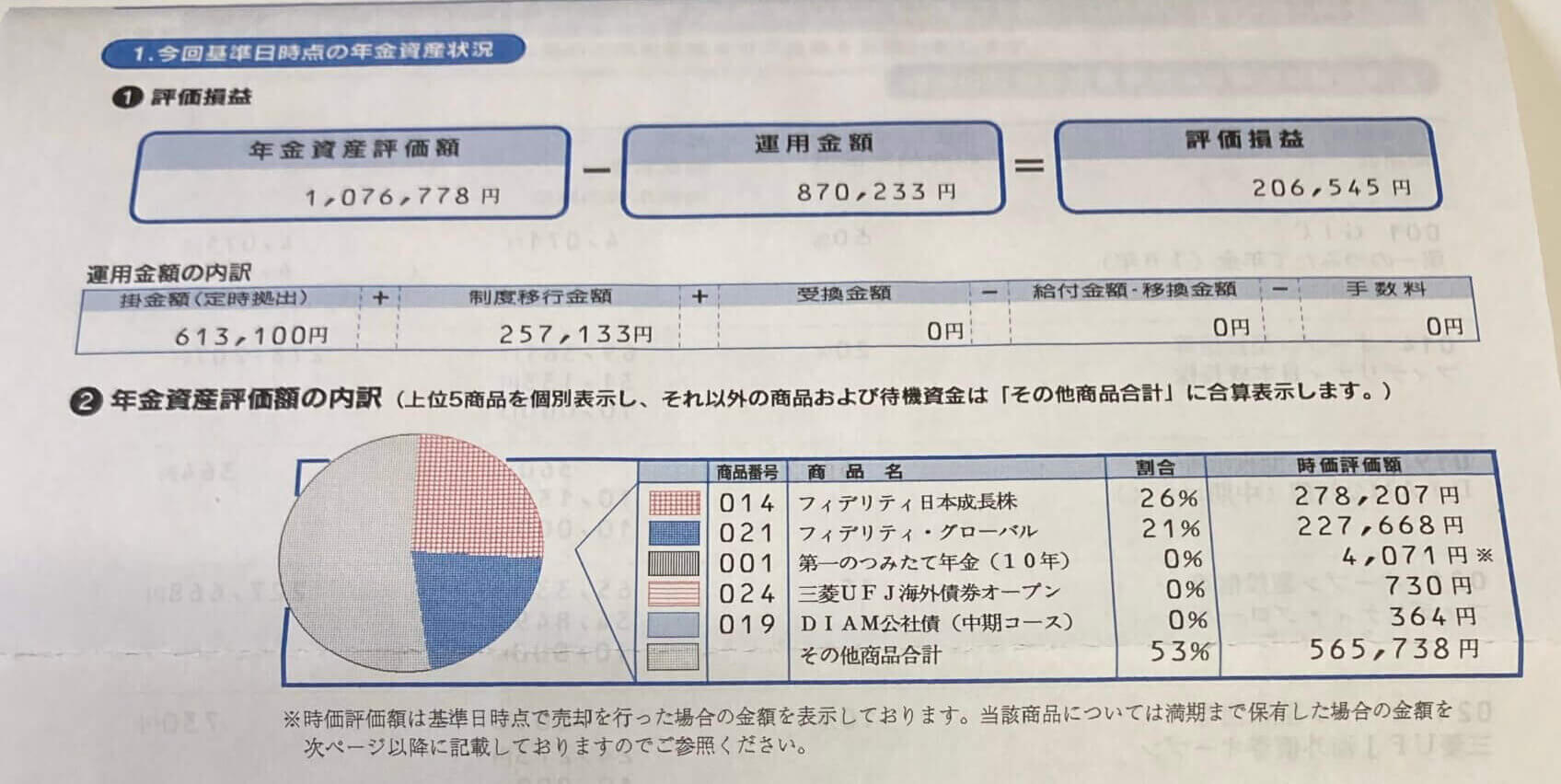

| 2021年3月 | 206,545 | 23.7% | 56,707 | 7.1% | 263,252 | 15.8% |

| 2020年5月 | 70,540 | 8.8% | ‐2,451 | -0.3% | 68,089 | 4.4% |

旦那さん「315,315円」、私「170,403」

パートで月10万が私のお給料。運用の見直しで17万も利益が出るなんて嬉しすぎました!

- 最低と最高の差なので一番「美味しい所」を取った結果です。

- 世界情勢の変化で12月から利益が半分減りました。

(利回り参照。私の場合20%が10%へ半減) - ハイリスクハイリターンを選んでいるので、浮き沈みが激しい事は仕方のない事だと割り切っています。

(2ヶ月で半分も減ってしまうなんて耐えられない!という人には向いていない運用です。)

もし、全く見直さず定期預金で運用していたら、この結果にはなっていないので

勉強して、見直して、良い結果が出て

私はこの結果に満足しています!

(たとえ、利益が半分になっても定期預金だったら約9万まで増えていないと思います)

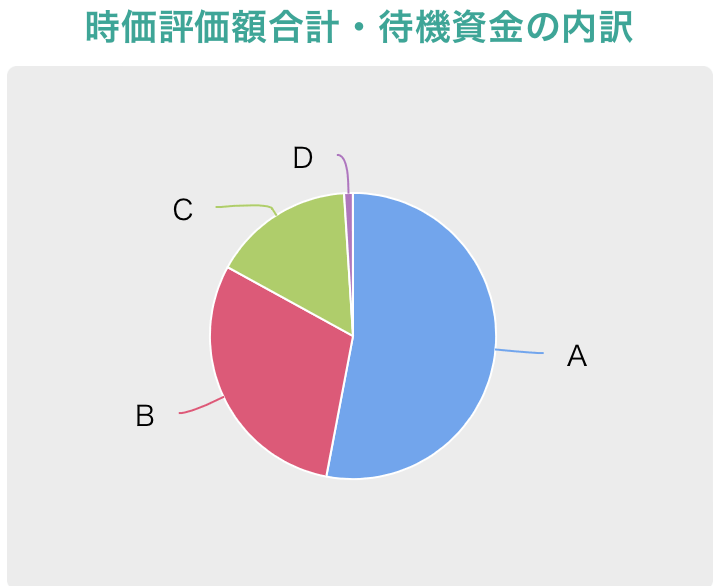

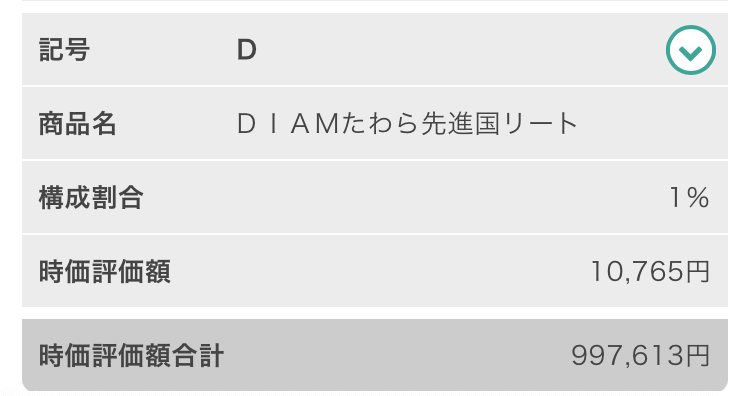

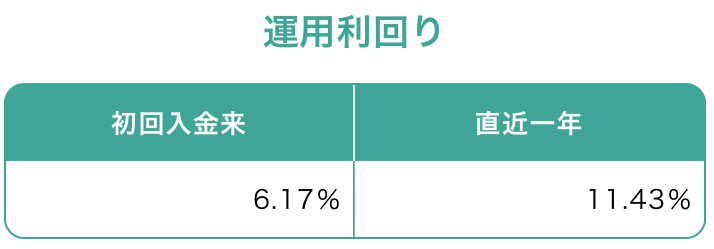

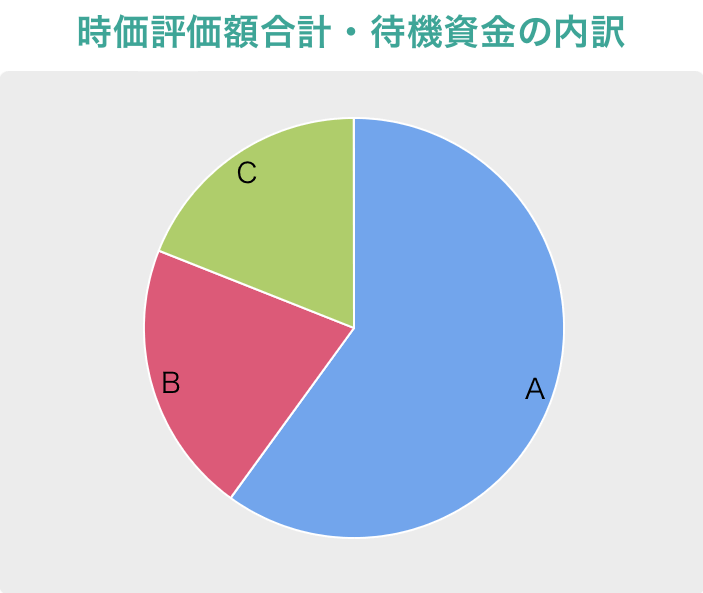

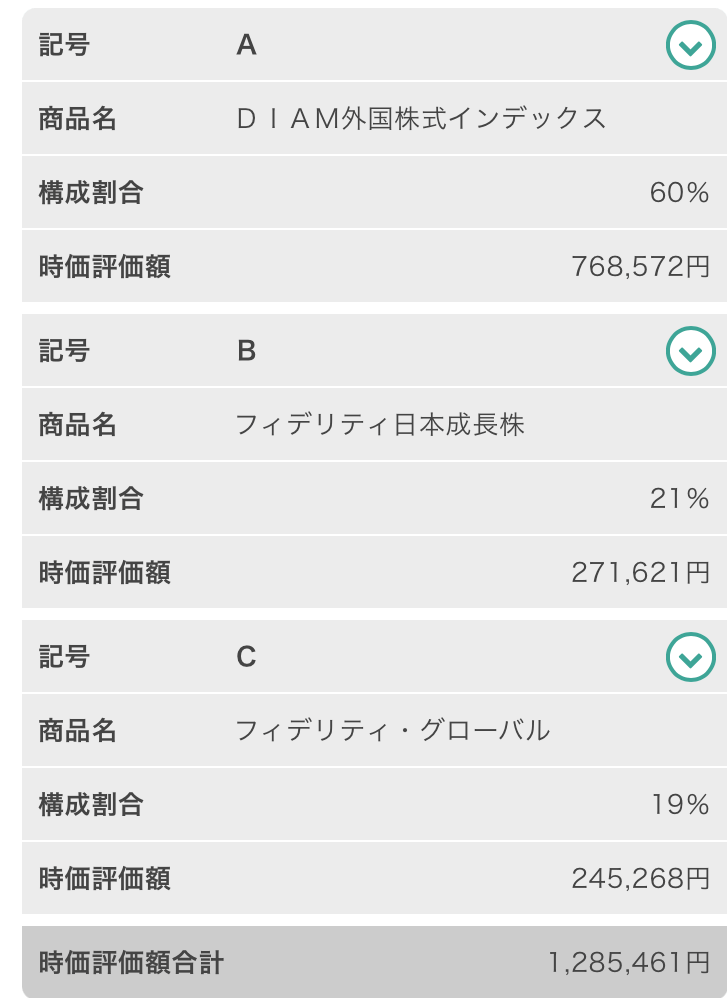

現在のポートフォリオ

私と旦那さんのポートフォリオを公開します。

どんな商品を買っているか気になる方は、参考にしてください^^

私のポートフォリオ

\2022年3月時点/

旦那さんのポートフォリオ

\2022年3月時点/

まとめ

ここまでの内容を簡単にまとめます。

- 運用8年の結果

私:9万

旦那さん:27万

夫婦:36万 - 確定拠出年金で「定期預金」運用は増えない!

- 50代になるまでは「攻め」て行こう!

- 攻めすぎは注意。リスクは分散させて運用!

- 超「攻め」の運用をしたいなら、私たち夫婦のポートフォリオを参考までに

ここまで読んで頂き

ありがとうございました。

この記事が少しでも

誰かのお役に立てたら嬉しいです。

- コメント募集中!お問合せやSNSからお気軽にどうぞ!

- Twitterをフォローして頂けると、すぐに最新記事が読めます!

- Instagramは美容情報中心に発信中です!

それでは、また^^